Resolución Vinculante de Dirección General de Tributos, V5370-16 de 20 de diciembre de 2016

Órgano:

SG de Impuestos sobre la Renta de las Personas Físicas

- Fecha: 20 de Diciembre de 2016

- Núm. Resolución: V5370-16

Normativa

LIRPF. Ley 35/2006, Art. 35.

Cuestión

– Solicita que se le informe sobre qué gastos e inversiones realizadas sobre un inmueble adquirido en 2002, desgravan a la hora de determinar la ganancia patrimonial generada en el momento de su venta.

– Cuáles son los gastos que incrementan el valor de la vivienda. Solicita desglose de las reformas, en caso de que éstas se puedan desgravar.

Descripción

Se corresponde con la cuestión planteada.

Contestación

La transmisión de un inmueble generará en el consultante una ganancia o pérdida patrimonial, al producirse una variación en el valor de su patrimonio que se pone de manifiesto con ocasión de una alteración en su composición, de acuerdo con lo dispuesto en el artículo 33.1 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (BOE de 29 de noviembre), en adelante LIRPF, y, por tanto, estará sujeta al impuesto, de conformidad con lo dispuesto en el artículo 6.1.

El artículo 35 de la LIRPF dispone lo siguiente en cuanto a las transmisiones a título oneroso se refiere:

1. El valor de adquisición estará formado por la suma de:

a) El importe real por el que dicha adquisición se hubiera efectuado.

b) El coste de las inversiones y mejoras efectuadas en los bienes adquiridos y los gastos y tributos inherentes a la adquisición, excluidos los intereses, que hubieran sido satisfechos por el adquirente.

En las condiciones que reglamentariamente se determinen, este valor se minorará en el importe de las amortizaciones.

2. El valor de transmisión será el importe real por el que la enajenación se hubiese efectuado. De este valor se deducirán los gastos y tributos a que se refiere la letra b) del apartado 1 en cuanto resulten satisfechos por el transmitente.

Por importe real del valor de enajenación se tomará el efectivamente satisfecho, siempre que no resulte inferior al normal de mercado, en cuyo caso prevalecerá éste.”

El importe de esta ganancia o pérdida patrimonial vendrá determinado, según el artículo 34, por la diferencia entre los respectivos valores de adquisición y de transmisión, calculados en la forma establecida en los artículos 35 y 36 de la citada Ley, para las transmisiones onerosas y lucrativas respectivamente.

Por tanto, en este caso, de acuerdo con la información facilitada en su escrito de consulta, a efectos de la determinación de la ganancia o pérdida patrimonial, de acuerdo con lo establecido en el artículo 35 de la Ley del Impuesto, formará parte del valor de adquisición el importe real por el que dicha adquisición se hubiere efectuado, así como el correspondiente a las inversiones y mejoras efectuadas en la vivienda y los gastos y tributos inherentes a la adquisición, excluidos los intereses, que hubieran sido satisfechos por el adquirente.

Respecto a los gastos y tributos inherentes a la adquisición, de acuerdo con el criterio de este Centro Directivo en diferentes consultas tributarias (consultas vinculantes V2584-16 y V0131-04), éstos son aquellos tales como, entre otros, los gastos de notaría, registro de la propiedad, gestoría, abogado, Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana correspondiente a la vivienda y satisfecho en la adquisición, y los gastos por el Impuesto sobre Transmisiones Patrimoniales.

No obstante lo anterior, conviene precisar que, en concreto, respecto al Impuesto sobre el Incremento de Valor de Terrenos de Naturaleza Urbana, y de acuerdo con el criterio de este Centro Directivo (consulta vinculante V1649-13), según lo dispuesto en el artículo 106.1 del Real Decreto Legislativo 2/2004, de 5 marzo, por el que se aprueba el Texto Refundido de la Ley Reguladora de las Haciendas Locales (TRLRHL), el sujeto pasivo del Impuesto sobre el Incremento de Valor de Terrenos de Naturaleza Urbana en los supuestos de transmisiones de terrenos a título oneroso será el transmitente. Ahora bien, a tal efecto será necesario que el consultante, adquirente del inmueble, acredite que, aun no siendo sujeto pasivo del impuesto, pactó con el transmitente que asumía el pago de este tributo. Dicha acreditación se deberá realizar por cualquier medio de prueba admitido en Derecho, conforme dispone el artículo 106 de la Ley 58/2003, de 17 de diciembre, General Tributaria (BOE del 18), ante los órganos de gestión e inspección de la Administración Tributaria a quienes corresponderá la valoración de las pruebas aportadas.

No obstante, si la adquisición se realizó a título lucrativo, formará parte de dicho valor de adquisición, el Impuesto sobre Sucesiones y Donaciones (V2275-06). Asimismo, forman parte del valor de adquisición, las cuotas de IVA soportadas no deducibles, que en su momento pudieran haber gravado la adquisición del inmueble, excluidas las que pudieran corresponder a intereses (consulta no vinculante número 0808-02, de 28 de mayo de 2002).

Por otro lado, el concepto de mejora no aparece contemplado expresamente en la normativa del Impuesto sobre la Renta de las Personas Físicas. Ahora bien, la Resolución de 1 de marzo de 2013, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se dictan normas de registro y valoración del inmovilizado material y de las inversiones inmobiliarias (BOE de 8 de marzo de 2013), en el apartado 3 de su norma segunda entiende por “mejora” el conjunto de actividades mediante las que se produce una alteración en un elemento del inmovilizado, aumentando su anterior eficiencia productiva.

Por el contrario, no formarán parte del valor de adquisición los gastos de reparación y conservación de la vivienda a los cuales sí hace referencia el Reglamento del Impuesto (aprobado por el Real Decreto 439/2007, de 30 de marzo, BOE de 31 de marzo), en su artículo 13, al señalar los gastos deducibles en la determinación del rendimiento del capital inmobiliario.

Asimismo, el apartado 3 de la norma segunda de la citada Resolución del Instituto de Contabilidad y Auditoría de Cuentas define el concepto de ampliación, que consiste en un proceso mediante el cual se incorporan nuevos elementos a un inmovilizado, obteniéndose como consecuencia una mayor capacidad productiva.

De acuerdo con estos preceptos, debe entenderse que constituyen reparaciones y conservaciones las destinadas a mantener la vida útil del inmueble y su capacidad productiva o de uso, mientras que cabe considerar como ampliaciones o mejoras las que redundan, bien en un aumento de la capacidad o habitabilidad del inmueble, bien en un alargamiento de su vida útil.

De tener las posibles inversiones que haya podido realizar el consultante la consideración de ampliación o mejoras, estas formarían parte del valor de adquisición del inmueble.

En consecuencia, si el consultante ha efectuado en su vivienda obras de reforma, en función del carácter que tengan éstas, las mismas se podrán calificar de mejoras o ampliación, en cuyo caso se deberán tener en cuenta al calcular el valor de adquisición del inmueble transmitido, o bien, de gastos de conservación o reparación, los cuales no se deberán tener en cuenta en dicho cálculo.

Tratándose de cuestiones de hecho el contribuyente habrá de poder justificar debidamente, en su momento, las diversas obras por cualquier medio de prueba admitido en Derecho, según dispone, tal como ya se ha explicado con anterioridad, el artículo 106 de la Ley 58/2003, de 17 de diciembre, General Tributaria, ante los órganos de gestión e inspección de la Administración Tributaria, a los que corresponderá su oportuna valoración a requerimiento de los mismos.

En general, la justificación, tanto de dichos gastos como de cualquier otro por los desembolsos a los que pueda realizar el consultante, deberá efectuarse mediante factura expedida por quien realice las obras o preste el servicio, que deberá reunir los requisitos establecidos en el artículo 3 del Real Decreto 2402/1985, de 18 de diciembre, o, más recientemente, en el artículo 3 y 6 del Real Decreto 1496/2003, de 28 de noviembre (BOE del 29), por los que se regula, sucesivamente, el deber de expedir y entregar factura que incumbe a los empresarios y profesionales, así como de conservar los justificantes de las operaciones realizadas.

Por otro lado, a efectos de la determinación de la ganancia o pérdida patrimonial, en cuanto al valor de transmisión se refiere, éste será el importe real por el que se hubiese efectuado la enajenación, siempre que no resulte inferior al valor de mercado, en cuyo caso prevalecerá éste, del que se deducirán los gastos y tributos inherentes a la transmisión que hubieran sido satisfechos por el transmitente, tales como, entre otros, el Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana, gastos de inmobiliaria (por ejemplo, cantidades satisfechas por la comisión del agente de la propiedad inmobiliaria), y gastos de notaría (V2584-16, de 13 de junio de 2016, y V2275-06, de 16 de noviembre de 2006).

Respecto al Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana que corresponde al vendedor, dicho Impuesto tiene que ser satisfecho por éste. Si se pacta que sea el comprador quien satisfaga dicho impuesto, constituye un mayor valor de adquisición del inmueble y no minora el valor de transmisión del transmitente.

Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Si tienes alguna pregunta al respecto y quieres tener más información sobre Derecho Fiscal y Tributario, no dudes en hacer click en el enlace.

Desde la llegada del 2021, se determinan dos posibilidades: - Los que tuvieran la denominada tarjeta verde, tarjeta que acredita la Leer más

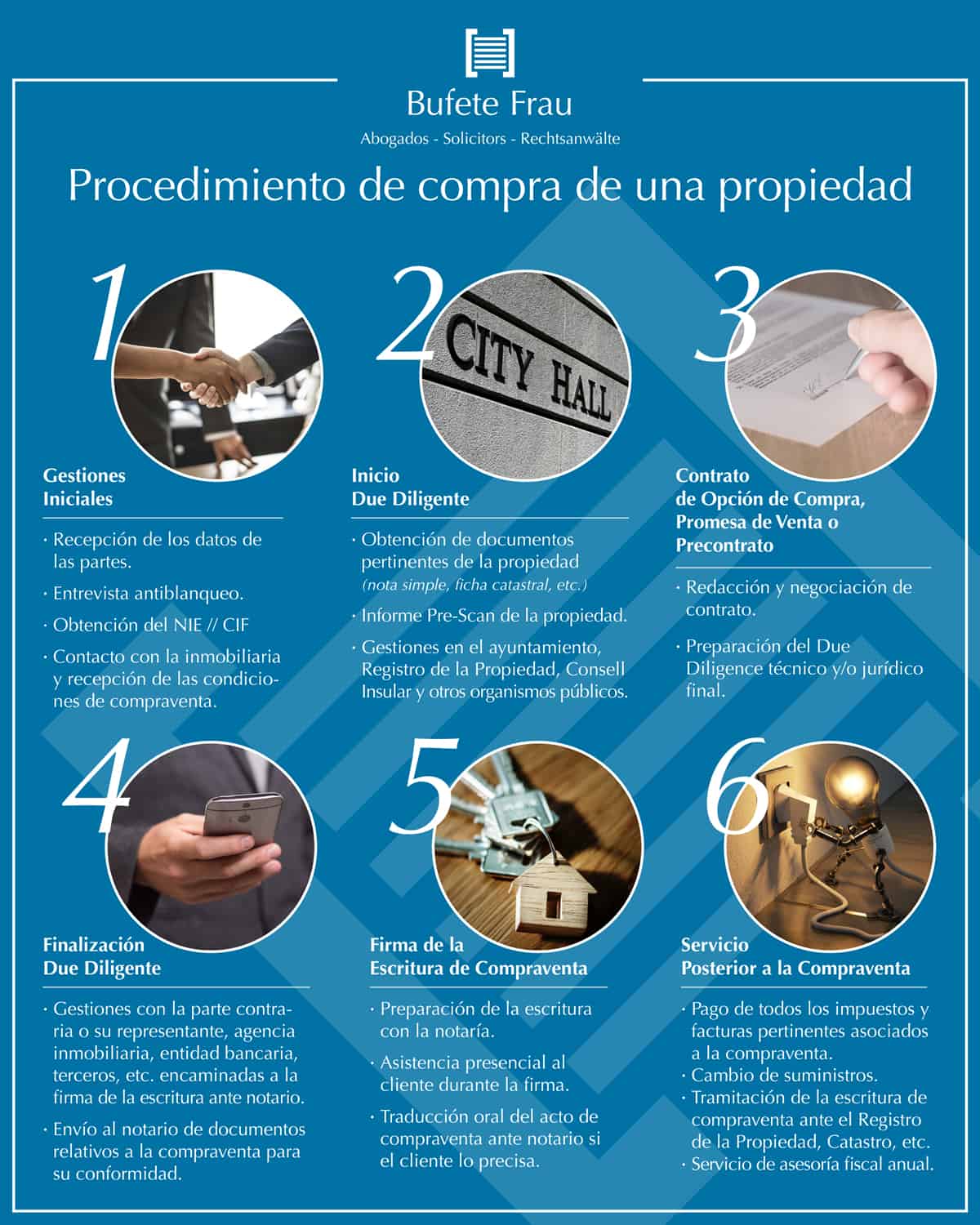

El procedimiento de compra de una propiedad no es algo complejo, pero requiere de una serie de gestiones y acciones Leer más

Desde que el Reino Unido votó a favor del Brexit en 23 de junio de 2016 y éste obtuvo sus Leer más

Si usted ha llegado a la decisión de que desea vender una vivienda en suelo urbano, le recomendamos que acuda Leer más

Derecho Inmobiliario y cuestiones Fiscales A la hora de vender un inmueble, o de solicitar una cédula de habitabilidad, por Leer más