Derecho Inmobiliario y cuestiones Fiscales

El proyecto de Ley de Presupuestos Generales para la Comunidad Autónoma de las Islas Baleares, prevé un aumento en la tarifa de varios impuestos que están cedidos a la comunidad autónoma a partir del ejercicio 2016, si bien se prevé que algunos de ellos entren en vigor ya para el ejercicio 2015 (IRPF y IP).

Les describimos brevemente las principales novedades a fin de que puedan ser analizados por Vd., ya que previsiblemente dichas medidas serán aprobadas, y poder decidir si alguna de las operaciones que se pensaban realizar, se efectúan en este año o en los siguientes.

Novedades fiscales para el 2016 en las Islas Baleares. Llamamos su atención especialmente a novedad en el Impuesto sobre Sucesiones a pagar en una herencia entre padres e hijos, que hasta ahora, se pagaba el 1% sobre el valor de herencia recibida, y para el año que viene se prevé que el 1% sólo será aplicable hasta los primeros 700.000 euros del valor de la herencia de cada heredero, debiendo tributar el valor restante conforme a la escala que le comentamos.

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS

Se incrementa la tarifa autonómica en los tramos superiores de la escala. La nueva tarifa autonómica será la siguiente (se prevé que esta modificación sea aplicable para el ejercicio 2015):

| BASE LIQUIDABLE | CUOTA INTEGRA | RESTO BASE LIQUIDABLE HASTA | TIPO % |

| 0 € | 0 € | 10.000 € | 9,50 |

| 10.000 € | 950 € | 8.000 € | 11,75 |

| 18.000 € | 1.890 € | 12.000 € | 14,75 |

| 30.000 € | 3.660 € | 18.000 € | 17,75 |

| 48.000 € | 6.855 € | 22.000 € | 19,25 |

| 70.000 € | 11.090 € | 20.000 € | 22,00 |

| 90.000 € | 15.490 € | 30.000 € | 23,00 |

| 120.000 € | 22.390 € | 55.000 € | 24,00 |

| 175.000 € | 35.590 € | En adelante | 25,00 |

IMPUESTO SOBRE PATRIMONIO

Se reduce el mínimo exento de 800.000 a 700.000 euros. Se incrementa la tarifa según la siguiente escala (se prevé que esta modificación sea aplicable para el ejercicio 2015):

| BASE LIQUIDABLE | CUOTA INTEGRA | RESTO BASE LIQUIDABLE HASTA | TIPO % |

| 0,00 € | 0 € | 170.472,04 € | 0,28 |

| 170.472,04 € | 477,32 € | 170.465,00 € | 0,41 |

| 340.937,04 € | 1.176,23 € | 340.932,71 € | 0,69 |

| 681.869,75 € | 3.528,67 € | 654.869,76 € | 1,24 |

| 1.336.739,51 € | 11.649,06 € | 1.390.739,49 € | 1,79 |

| 2.727.479,00 € | 36.543,30 € | 2.727.479 € | 2,35 |

| 5.454.958,00 € | 100.639,06 € | 5.454.957,99 € | 2,90 |

| 10.909.915,99 € | 258.832,84 € | En adelante | 3,45 |

IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES ONEROSAS Y ACTOS JURIDICOS

Se establece un nuevo tramo de la tarifa cuando el valor del inmueble supera el valor de 1.000.000 euros, que tributará al 11%. La tarifa quedaría así:

| VALOR TOTAL DEL INMUEBLE | CUOTA INTEGRA | RESTO DE VALOR HASTA | TIPO % |

| 0 € | 0 € | 400.000 € | 8 |

| 400.000 € | 32.000 € | 200.000 € | 9 |

| 600.000 € | 50.000 € | 400.000 € | 10 |

| 1.000.000 € | 90.000 € | En adelante | 11 |

IMPUESTO SOBRE SUCESIONES Y DONACIONES

Se establece una tarifa especial para las sucesiones de personas comprendidas entre el grupo I y II (hijos, padres, cónyuges):

| BASE LIQUIDABLE | CUOTA INTEGRA | RESTO BASE LIQUIDABLE HASTA | TIPO % |

| 0 € | 0 € | 700.000 € | 1 |

| 700.000 € | 7.000 € | 300.000 € | 8 |

| 1.000.000 € | 31.000 € | 1.000.000 € | 11 |

| 2.000.000 € | 141.000 € | 1.000.000 € | 15 |

| 3.000.000 € | 291.000 € | En adelante | 20 |

Desde la llegada del 2021, se determinan dos posibilidades: - Los que tuvieran la denominada tarjeta verde, tarjeta que acredita la Leer más

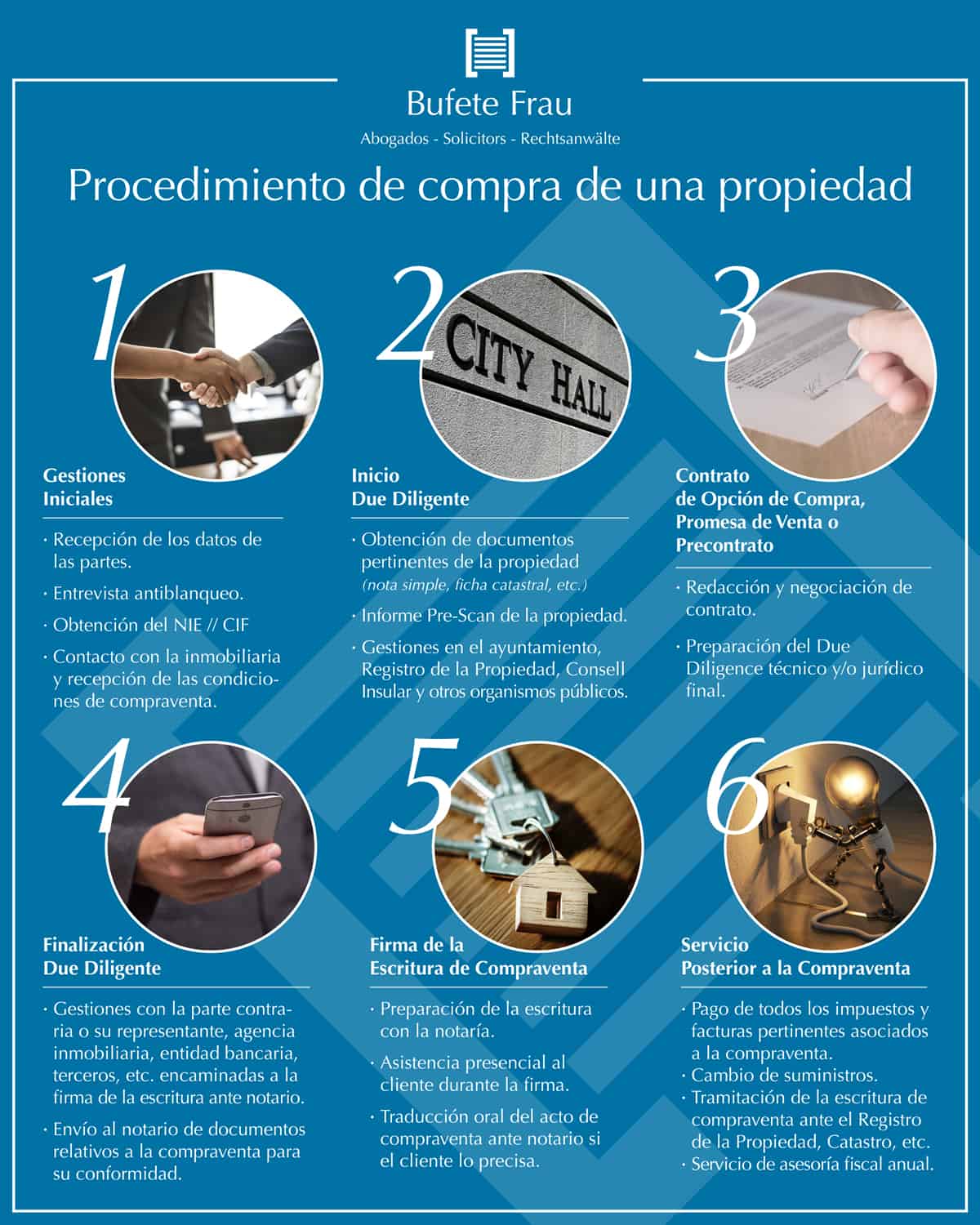

El procedimiento de compra de una propiedad no es algo complejo, pero requiere de una serie de gestiones y acciones Leer más

Desde que el Reino Unido votó a favor del Brexit en 23 de junio de 2016 y éste obtuvo sus Leer más

Si usted ha llegado a la decisión de que desea vender una vivienda en suelo urbano, le recomendamos que acuda Leer más

Derecho Inmobiliario y cuestiones Fiscales A la hora de vender un inmueble, o de solicitar una cédula de habitabilidad, por Leer más