Derecho Inmobiliario y cuestiones Fiscales

Si es propietario (empresario o profesional) de una embarcación de recreo o forma parte de una sociedad de servicios de construcción, mantenimiento y/o reforma de embarcaciones de recreo es fundamental que conozca las medidas y obligaciones tributarias establecidas acerca de la prestación de estos servicios según la Ley del Impuesto sobre el Valor Añadido. Aunque a efectos del Impuesto sobre el Valor Añadido (IVA) el sujeto pasivo (quien recibe la obligación) es quien realiza la entrega del bien o la prestación del servicio, según el artículo 84 de la ley; puede haber una “inversión” de este sujeto. El Impuesto sobre el Valor Añadido fue creado en 1986 y reformado a nivel comunitario en 1992 para adaptarlo al mercado interior de la Unión Europea. El impuesto está regulado bajo la Ley 37/1992.

Sujeción al IVA de una empresa de construcción, mantenimiento y/o reforma de embarcaciones de recreo

Tomando como punto de partida una consulta vinculante, según la cual la sociedad consultante realiza trabajos de construcción, mantenimiento y/o reforma de embarcaciones de recreo para empresas con sede fiscal y social en la Unión Europea, les describimos la sujeción al impuesto sobre el valor añadido de dicha sociedad. Estos trabajos se llevan a cabo habitualmente en puertos españoles, siendo la empresa contratante, en este caso, la propietaria de la embarcación. En su artículo 69, apartado uno, número 1º, la Ley 37/1992 establece las condiciones para que los servicios de construcción, mantenimiento y/o reforma de embarcaciones de recreo se entiendan realizadas en el territorio de aplicación del Impuesto. Así, dicta que se reconocerá tal efecto cuando el destinatario de estos servicios sea un empresario o profesional cuya sede de actividad económica radique en dicho territorio o que, por defecto, tenga un establecimiento permanente o su lugar de domicilio habitual en él. Del mismo modo, el artículo recoge la no obligación tributaria por parte de quien presta el servicio:

“No estarán sujetos al Impuesto sobre el Valor Añadido en el territorio español de aplicación del Impuesto los servicios de construcción, mantenimiento y/o reforma de embarcaciones de recreo, cuando el destinatario de los citados servicios sea un empresario o profesional que actúe como tal y radique en otro Estado miembro de la Unión Europea la sede de su actividad económica, o tenga en el mismo un establecimiento permanente o, en su defecto, el lugar de su domicilio o residencia habitual, siempre que se trate de servicios que tengan por destinatarios a dicha sede, establecimiento permanente, domicilio o residencia habitual, con independencia de que el prestador de los servicios y del lugar desde el que los preste esté situado en Península o Islas Baleares”.

Los servicios realizados a empresarios o profesionales radicados en otro Estado miembro son considerados prestaciones intracomunitarias. A raíz de ello y, a través del mecanismo de inversión del Estado miembro en que esté establecido, el sujeto pasivo pasa a ser el destinatario. Por el contrario, sí estarán sujetos al impuesto cuando la actividad económica, establecimiento permanente o lugar de residencia habitual del destinatario radique en Península o Baleares, “con independencia de dónde se encuentre establecido el prestador de los servicios y del lugar desde el que los preste”. Su artículo 70 recoge lo dispuesto en el artículo 19 del Reglamento 282/2011 del Consejo por el que se establecen disposiciones de aplicación de la Directiva 2006/112/CE relativa al sistema común del impuesto sobre el valor añadido. La naturaleza del destinatario determinará la condición de sujeto pasivo. De tal manera “se considerará que un sujeto pasivo, o una persona jurídica que no tenga la condición de sujeto pasivo y sea considerada como tal, que reciba servicios para fines exclusivamente privados, incluidos los de su personal, no tiene la condición de sujeto pasivo”. Por su parte, el prestador de servicios puede considerar que estos están destinados a los fines de actividad económica del destinatario cuando “para la operación en cuestión, el cliente le haya comunicado su número de identificación individual a efectos del IVA”.

La factura debe incluir un contenido mínimo

La factura que acompaña a una operación sujeta al IVA debe incluir los datos identificativos de ambas partes, la razón o denominación social y el número de identificación fiscal de las partes implicadas; así como los demás datos que señala el artículo 6 del Reglamento de Facturación, “sin perjuicio de los que puedan resultar obligatorios a otros efectos y de la posibilidad de incluir cualesquiera otras menciones”. Además, siempre que el importe y la naturaleza de la operación estén incluidos en los supuestos del artículo 4 del Reglamento de facturación, puede expedirse una factura simplificada. El contenido mínimo viene regulado por el artículo 7 del Reglamento. Puede solicitarse otra información cuando el destinatario de la operación sea un empresario o profesional y, así lo exija; o cuando el destinatario de la operación no sea un empresario o profesional y, así lo exija, para el ejercicio de cualquier derecho de naturaleza tributaria. En conclusión, sólo en el caso en el que los servicios queden localizados en el territorio de aplicación del impuesto, la entidad consultora (prestadora de servicios de construcción, mantenimiento y/o reforma de embarcaciones de recreo) quedaría sujeta al mismo y, como tal, tendría que expedir la factura con la cuota correspondiente del impuesto. Según el artículo 22 apartado Uno de la Ley 37/1992, “en el supuesto que los servicios estuvieran sujetos en el territorio de aplicación del Impuesto, los servicios no resultarán exentos del mismo”. Este artículo deja exentas del Impuesto ciertas operaciones que, en ningún caso, se aplicarán a las embarcaciones de recreo. Estamos muy cerca de ti para resolver cualquier cuestión económica, financiera y fiscal: Palma Portals Nous Sóller Ibiza

Desde que el Reino Unido votó a favor del Brexit en 23 de junio de 2016 y éste obtuvo sus Leer más

Desde la llegada del 2021, se determinan dos posibilidades: - Los que tuvieran la denominada tarjeta verde, tarjeta que acredita la Leer más

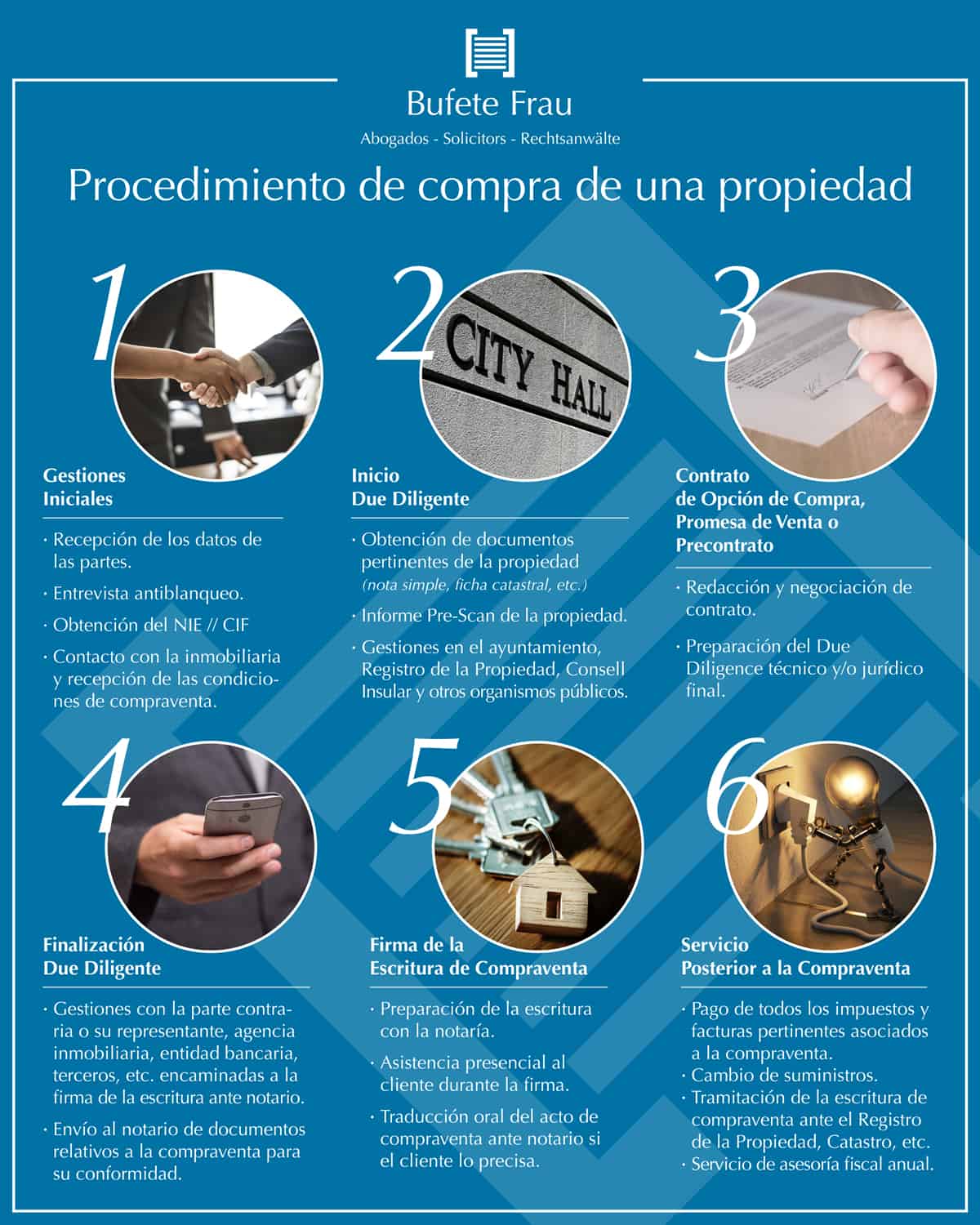

El procedimiento de compra de una propiedad no es algo complejo, pero requiere de una serie de gestiones y acciones Leer más

Si usted ha llegado a la decisión de que desea vender una vivienda en suelo urbano, le recomendamos que acuda Leer más

Derecho Inmobiliario y cuestiones Fiscales A la hora de vender un inmueble, o de solicitar una cédula de habitabilidad, por Leer más