Derecho Inmobiliario y cuestiones Fiscales

La Ley 26/2014, de 27 de noviembre, por la que se modifica la Ley 35/2006, de 28 de noviembre, del IRPF y el de los No Residentes, establece una importante modificación en el Impuesto sobre Sucesiones y Donaciones (ISD) aplicables a los no residentes que tengan su residencia en un país miembro de la Unión Europea (UE) o del Espacio Económico Europeo (EEE). Trae causa de la Sentencia del Tribunal de Justicia de la UE, de 3 de septiembre de 2014, estableció que España vulnera los artículos 63 del Tratado de Funcionamiento de la UE, relativo a la libertad de movimientos de capitales y artículo 40 del Acuerdo de la EEE, por extensión del anterior, por lo que debía modificar la legislación para dar cumplimiento al fallo de dicha Resolución.

A consecuencia de lo arriba indicado se realizan las siguientes modificaciones que entrarán en vigor el 1 de enero de 2015.

SUCESIONES

Causante no residente:

Si el causante hubiera tenido residencia fuera de España, en un país miembro de la UE o del EEE, los herederos tendrán derecho a que se les aplique la normativa del Impuesto sobre Sucesiones de la Comunidad Autónoma donde se encuentre el mayor de los valores de los bienes y derechos situados en territorio Español. Si no hubiera ningún bien o derecho sito en España, cada uno de los herederos residentes en España aplicará la normativa vigente de la Comunidad Autónoma donde resida.

Ejemplos:

- Causante no Residente en España, residente en un país de UE o EEE, herederos no residentes en España, también residentes en Estado de UE o EEE, o herederos Residentes en España; se aplicará el gravamen de la Comunidad Autónomo a la que pertenezca el mayor valor de los bienes o derechos.

- Causante no Residente en España, residente en un país de UE o EEE sin bienes y derechos en España, herederos residentes en España; se aplicará el gravamen de la Comunidad Autónomo en la que reside cada heredero.

Causante residente y herederos no residentes:

Si el causante hubiera tenido residencia en España, siendo en este caso los herederos los No Residentes, siendo estos residente en un país de la UE o del EEE, tendrán derecho a que se les aplique la normativa del Impuesto sobre Sucesiones de la Comunidad Autónomo donde era Residente el causante.

Ejemplo:

- Si el causante es Residente en Baleares, el Impuesto de Sucesiones se calculará con el gravamen vigente de la comunidad para aquellos herederos que cumplan los requisitos, si hubiera alguno que no cumpliera los requisitos de ser residente en un país de la UE o del EEE se le aplicaría los gravámenes estatales.

DONACIONES

Donación de inmuebles sitos en España:

Siendo no residentes en España los donatarios, pero que sean residentes en un país de la UE o del EEE, tendrán derecho a que se aplique la normativa vigente propia de la Comunidad Autónoma que corresponda a la radicación de los bienes inmuebles donados.

Ejemplo:

- Un Residente en España dona una vivienda sita en Baleares a sus hijos no residentes en España, pero residentes en Alemania, el Impuesto de Donaciones que deberán pagar por recibir dicha donación, será por la normativa vigente de Baleares.

Donación de inmuebles situados fuera de España:

Siendo Residentes en España los donatarios, tendrán derecho que se les aplique la normativa vigente propia de la Comunidad Autónomo en la que resida cada uno de los donatarios.

Ejemplo:

- Un No Residente en España dona unas viviendas sitas en Baleares a sus hijos residentes en Baleares, los donatarios tendrán derecho a pagar el Impuesto de Donaciones aplicando la normativa vigente en Baleares.

Donación de bienes muebles sitos en España:

Siendo no residentes en España los donatarios, pero que sean residentes en un país de la UE o del EEE, tendrán derecho a que se aplique la normativa vigente propia de la Comunidad Autónoma en la que los bienes muebles hayan estado situados el mayor número de días en los 5 años anteriores a la donación.

Entradas relacionadas:

Desde que el Reino Unido votó a favor del Brexit en 23 de junio de 2016 y éste obtuvo sus Leer más

Desde la llegada del 2021, se determinan dos posibilidades: - Los que tuvieran la denominada tarjeta verde, tarjeta que acredita la Leer más

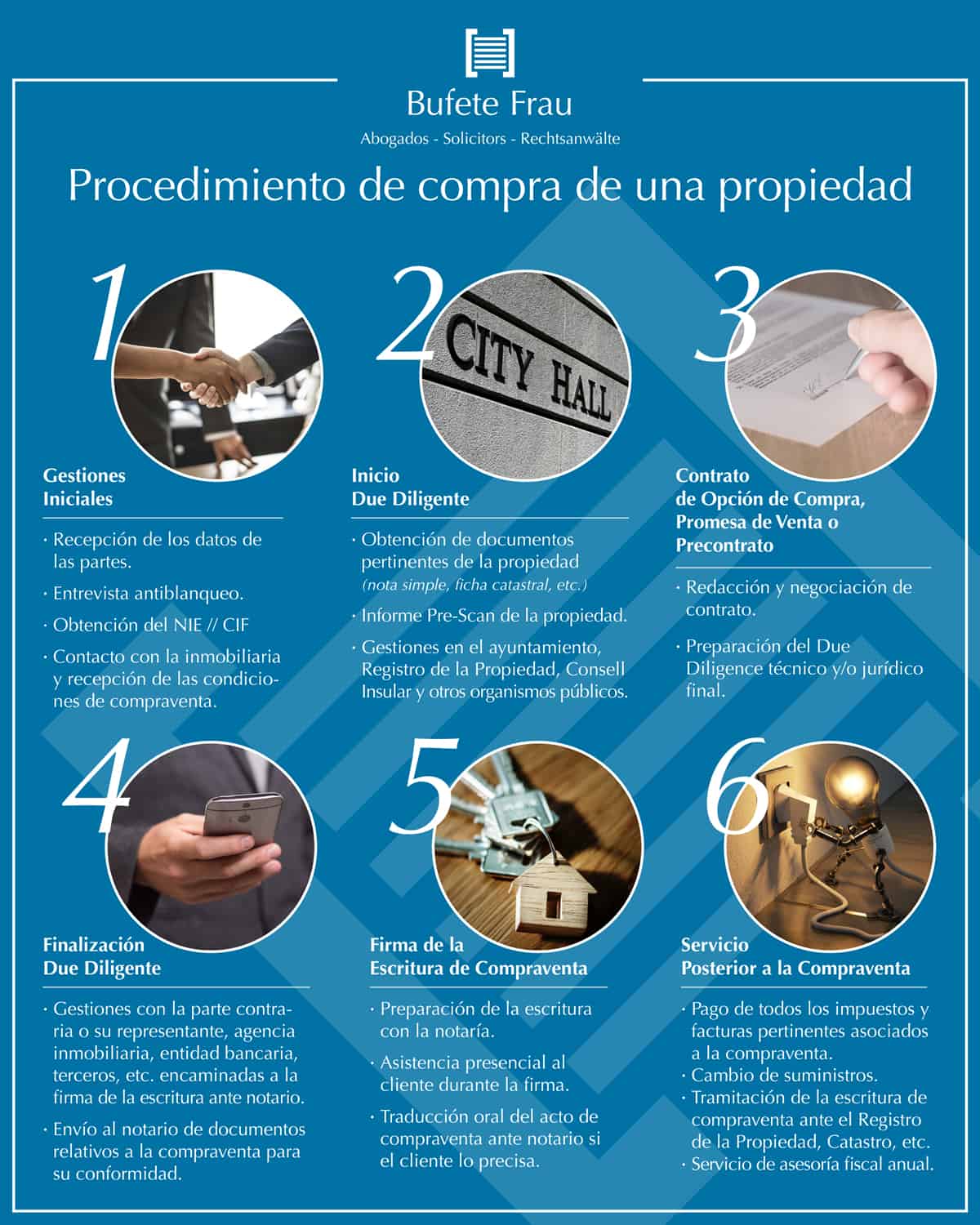

El procedimiento de compra de una propiedad no es algo complejo, pero requiere de una serie de gestiones y acciones Leer más

Si usted ha llegado a la decisión de que desea vender una vivienda en suelo urbano, le recomendamos que acuda Leer más

Derecho Inmobiliario y cuestiones Fiscales A la hora de vender un inmueble, o de solicitar una cédula de habitabilidad, por Leer más