Derecho Inmobiliario y cuestiones Fiscales

Con la nueva reforma legislativa se fomenta la interoperabilidad entre dos registros centrados en el mismo objeto: el bien inmueble.

El Catastro inmobiliario es un registro administrativo donde se especifican las características de los bienes inmuebles, mientras que la función del Registro de la Propiedad es dar publicidad y seguridad al tráfico inmobiliario. Hasta la fecha, estos dos registros han tenido competencias diferenciadas ocasionando duplicidades y discrepancias y provocando gran confusión e inseguridad jurídica.

Uno de los principales puntos que explicamos a continuación es la obligación de georreferenciar las fincas básicamente en dos supuestos. Cabe destacar que la implementación de todos los procedimientos, mecanismos e intercambios de información exigidos por la Ley 13/2015 de 24 de junio llevará un tiempo, pero había que resolver este problema perentorio.

CUÁNDO GEORREFERENCIAR

- Hay que tener en cuenta que siempre que se inmatricule (registre) una finca.

- En el caso de que se realicen operaciones de parcelación, reparcelación, concentración parcelaria, segregación, división, agrupación o agregación, expropiación forzosa o deslinde que determinen una reordenación de los terrenos (ar.9.b) LH).

- Cuando haya que delimitar la porción de suelo ocupada por cualquier edificación, instalación o plantación, en las declaraciones de obra nueva. A continuación explicamos los detalles de ART. 202 LH:

Detalles del ART. 202

A esto hay que añadir la interpretación que ha efectuado de la Ley la Resolución-Circular que ha remitido el Director General de los Registros y del Notariado a los Registradores de la Propiedad, exigiendo que, cuando se produzca uno de los supuestos anteriores, previamente haya que georreferenciar las fincas de origen o la finca en la que se declara la obra nueva.

Desde que el Reino Unido votó a favor del Brexit en 23 de junio de 2016 y éste obtuvo sus Leer más

Desde la llegada del 2021, se determinan dos posibilidades: - Los que tuvieran la denominada tarjeta verde, tarjeta que acredita la Leer más

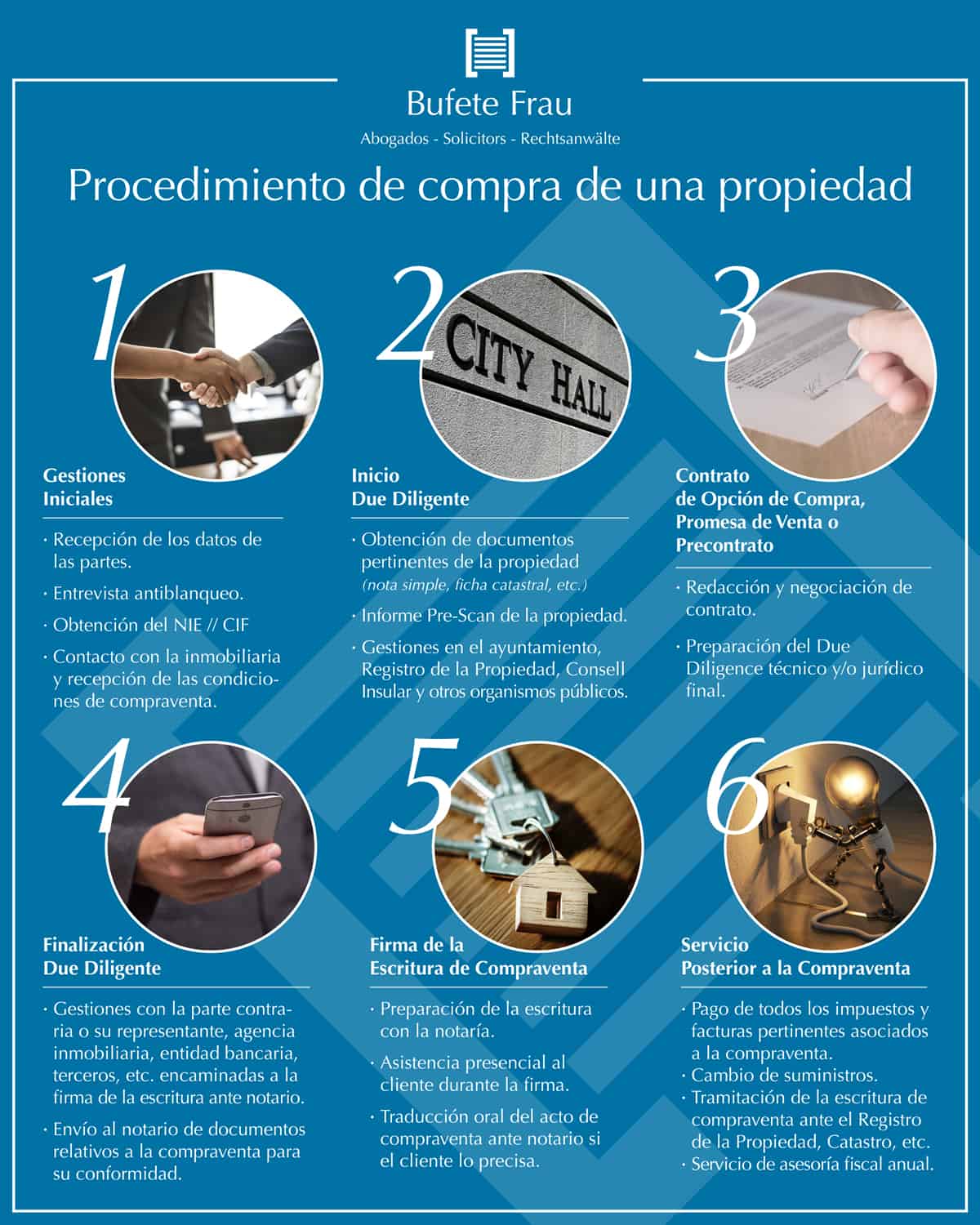

El procedimiento de compra de una propiedad no es algo complejo, pero requiere de una serie de gestiones y acciones Leer más

Si usted ha llegado a la decisión de que desea vender una vivienda en suelo urbano, le recomendamos que acuda Leer más

Derecho Inmobiliario y cuestiones Fiscales A la hora de vender un inmueble, o de solicitar una cédula de habitabilidad, por Leer más