Derecho Inmobiliario y cuestiones Fiscales

Impuesto Sobre la Renta de No Residentes (IRNR). Consideraciones tras la Reforma Fiscal 2015

Con vigor 1 de enero de 2015 se modifican diversos aspectos de la Ley del IRNR, entre otros, en materias de exenciones, bases imponibles y tipos impositivos. Se prevé un borrador de declaraciones a efectos informativos para rentas imputadas inmobiliarias. Se redefine la noción de paraíso fiscal. En primer término cabe enumerar varias disposiciones referidas al ámbito de los contribuyentes residentes en la UE (extensibles buena parte de ellas también a los residentes de Estados integrantes del EEE, con efectivo intercambio de información tributaria).

-

Rentas Obtenidas sin establecimiento permanente

Se modifica las reglas para determinar las bases imponibles, para los no contribuyentes no residentes sin establecimiento permanente. Estos contribuyentes se distinguen entre personas físicas o personas jurídicas, los gastos deducibles para el cálculo de la base imponible, por referencia de la LIRPF y la LISO, respectivamente. La norma en vigor actualmente permite deducir tanto a personas físicas como jurídicas, los gastos previstos en la LIRPF (aunque sean sociedades), siempre que se acredite que dichos gastos están relacionados directamente con rendimientos obtenidos en España.

-

Rentas obtenidas mediante establecimiento permanente

En el caso de las Rentas obtenidas por no residentes con establecimiento permanente, se integrará en la base imponible la diferencia entre el valor de mercado y el valor contable de los siguientes elementos patrimoniales:

- – Los que estén afectos a un establecimiento que cesa su actividad.

- – Los que estando previamente afectos a un EP sito en territorio español sean transferidos al extranjero. Es este caso, el pago de la deuda tributaria , si los elementos son transferidos a otro país miembro de la Unión Europea , o del Espacio Económico Europeo con el que exista efectivo intercambio de información tributaria, será aplazado por la Administración Tributaria hasta la fecha de su transmisión a terceros. La solicitud de aplazamiento deberá presentarse por el contribuyente y aportar las suficientes garantías para la aceptación de la misma. Esto no eximirá del devengo de intereses de demora.

- – En los casos que se aplique un Convenio de doble imposición se permitirá la deducción de gastos estimados por operaciones internas con la casa central fuera de territorio español

- – Los rendimientos imputados a la casa central que correspondan los citados gastos estimados, se considerarán rentas obtenidas en territorio español sin establecimiento permanente.

- – El impuesto de dichas rentas se devengará a 31 de diciembre de cada año.

- – El establecimiento permanente deberá practicar retención por dichos gastos que estén afectos a un establecimiento que cese en su actividad.

-

Ganancias Patrimoniales por transmisión de acciones o participaciones

Respecto a estas ganancias, a los que hubiera sido de aplicación el régimen de tributación por cambio de residencia establece (consultar en la reforma IRPF), que las ganancias computarán tomando como valor de adquisición el valor de mercado de las acciones utilizado a efectos del citado nuevo régimen.

-

Opción por tributar como residentes.

Se incluye un nuevo supuesto además del actualmente vigente, por el que se permite a los contribuyentes residentes en otros países miembros de la UE, o en EEE con efectivo intercambio de información tributaria con España, poder optar por tributar como contribuyentes del IRPF. La norma va dirigida a los contribuyentes no residentes con bajos ingresos, a los que se quiere garantizar que puedan disfrutar, al igual que los residentes, de la exención de un determinado importe mínimo de su renta. Dicho régimen opcional se otorga cuando la renta obtenida durante el ejercicio en España haya sido inferior al 90 por ciento del mínimo personal y familiar que le hubiese correspondido de acuerdo con sus circunstancias personales y familiares de haber sido residente en España siempre que dicha renta haya tributado efectivamente durante el período por el IRNR y que la renta obtenida fuera de España haya sido, asimismo, inferior al mínimo personal y familiar.

-

Transmisión de la vivienda en España.

Para favorecer la libre circulación de los ciudadanos dentro de la UE, se permite a los contribuyentes no residentes que quede excluida de gravamen la ganancia patrimonial que se obtenga por la transmisión de la que haya sido su vivienda habitual en territorio español, siempre que el importe obtenido en la trasmisión se reinvierta en la adquisición de una nueva vivienda habitual. No obstante en tal caso, se mantiene la obligación de la retención del 3% sobre la contraprestación (Art. 25.2 de la Ley), previéndose la oportuna regularización reglamentaria de la consiguiente devolución.

-

Borrador de declaraciones.

Se prevé como hemos adelantada al principio, que la Administración tributaria, previa solicitud de los contribuyentes, pueda poner a su disposición, a efectos meramente informativos, borradores de declaración, sin perjuicio de si deber de declaración, exclusivamente relativos a las rentas inmobiliarias imputadas a que se refiere el artículo 13.1 h) LIRNR, esto es, las rentas imputadas de inmuebles urbanos para personas físicas no residentes.

-

Gravamen aplicar en diferentes rentas.

- – Dividendos, intereses y ganancias patrimoniales, actualmente es del 21%, será del 20 % para el 2015 y del 19% para el 2016.

- – Rentas obtenidas sin establecimiento permanente,actualmente el gravamen general es del 24,75 %, será del 24 %. Sin embargo, cuando se trate de residentes en un país miembro a la UE o del EEE con el que exista un efectivo intercambio de información tributaria, el tipo será del 20% en 2015 y del 19% en 2016.

- – Rentas obtenidas por establecimientos permanentes, el tipo se determinará en lo establecido en la Ley Impuestos sobre Sociedades.

- – Imposición complementaria de las rentas transferidas al extranjero por establecimientos permanentes, tributaran con un gravamen del 20 % en 2015 y del 19% en 2016.

- – Entidades no residentes que realicen actividad económica en territorio español, entidades en régimen de atribución de rentas no residentes, tributaran en territorio Español cuando realicen actividad económica, se sitúa al 25%en lugar del 35%.

-

Exenciones.

Se modifican las cláusulas anti-abuso, en cuanto al ámbito efectivo de la exención de los beneficios distribuidos por sociedades residentes en territorio español a sus sociedades matrices residentes en otro país de la UE (y en los EEE, bajo ciertas condiciones: intercambio de información, forma y sujeción de las entidades), y también en cuanto a la exención de los cánones pagados por sociedades residentes en territorio español a sus sociedades asociadas residentes en otros países UE y EEE. Dicha modificación está encaminada a simplificar estas disposiciones para aclarar las dudas interpretativas. La cláusula ordena que la exención “NO será de aplicación cuando la mayoría de los derechos de voto de la sociedad perceptora de los rendimientos se posea, directa o indirectamente, por personas físicas o jurídicas que no residan en países de la UE, excepto (y esta es la novedad que, para dividendos matriz-filial , pretende simplificar la triple alternativa justificativa existente hoy en la norma) cuando la constitución y operativa de aquella responde a motivos económicos válidos y razones empresariales sustantivas. En el ámbito de la misma exención matriz-filial (que ya toma como referencia la nueva Directiva 2011/96/UE), se introduce la condición de matriz, además cuando posean en el capital de otra sociedad la participación directa o indirecta de al menos el 5%, o bien cuando el valor de participación sea superior a 20 millones de euros, suprimiendo el supuesto referido a la posible reducción hasta un mínimo del 3% en escenarios de reestructuraciones u ofertas físicas. Junto a esto se indica que para el cómputo del plazo anual de tenencia, se tendrá en cuenta el período de participación haya sido poseída ininterrumpidamente por otras entidades que reúnan las circunstancias del artículo 42 del Código de Comercio para formar parte del mismo grupo de sociedades, con independencia de la residencia y de la obligación de formular las cuentas anuales consolidadas. Se suprime la exención de dividendos de hasta 1.500 € pagados a personas físicas no residentes, para adecuarlo a los cambios que se realizan en el Impuesto de la Renta de Personas Físicas.

Desde la llegada del 2021, se determinan dos posibilidades: - Los que tuvieran la denominada tarjeta verde, tarjeta que acredita la Leer más

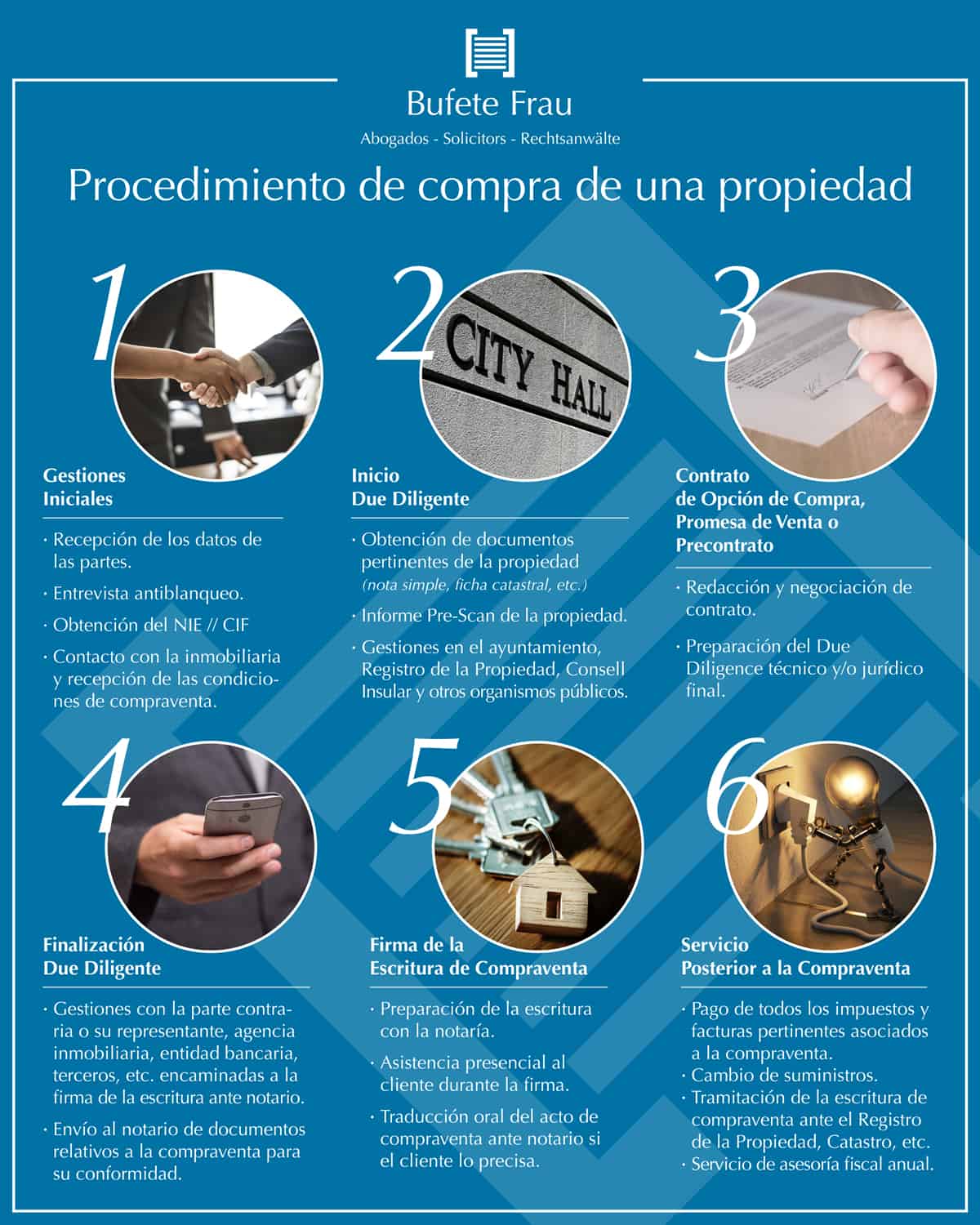

El procedimiento de compra de una propiedad no es algo complejo, pero requiere de una serie de gestiones y acciones Leer más

Desde que el Reino Unido votó a favor del Brexit en 23 de junio de 2016 y éste obtuvo sus Leer más

Si usted ha llegado a la decisión de que desea vender una vivienda en suelo urbano, le recomendamos que acuda Leer más

Derecho Inmobiliario y cuestiones Fiscales A la hora de vender un inmueble, o de solicitar una cédula de habitabilidad, por Leer más