Derecho Inmobiliario y cuestiones Fiscales

El Impuesto de Sucesiones y Donaciones grava las adquisiciones gratuitas, tanto mortis causa como por actos inter vivos de las personas físicas. Además, se trata de un impuesto cedido por el Estado a las comunidades autónomas. Esto quiere decir, que cada Comunidad Autónoma tiene potestad para regular determinados aspectos del impuesto, de ahí que en cada Comunidad Autónoma se aplique un tipo impositivo diferente.

Por otro lado, hasta el año 2014, la normativa diferenciaba si los intervinientes eran personas físicas residentes en España o en el extranjero, permitiendo exclusivamente a los primeros (los residentes fiscales en España) tributar según la normativa propia aprobada por la Comunidad Autónoma donde radiquen los bienes, lo cual se traducía en que los no residentes acababan pagando muchísimo más que un residente.

Dado que esta discriminación era visiblemente contraria a la legislación comunitaria, se insertó una Disposición Adicional Segunda en la Ley del Impuesto de Sucesiones y Donaciones, equiparando a los residentes fiscales en España, con los residentes en Estados miembros de la Unión Europea o del Espacio Económico Europeo.

Aunque este cambio significó un paso adelante, lo cierto es que se dejó de lado a aquellos residentes en terceros Estados, quienes hasta hace poco venían sufriendo esta discriminación. La buena noticia es que, finalmente, y gracias a la consulta vinculante V3151-18 de la Dirección General de Tributas, cualquier persona, resida donde resida, tendrá derecho a la aplicación de la normativa propia de la Comunidad Autónoma donde radiquen la mayor parte de los bienes y derechos.

A efectos prácticos, y, para resumir, estas son las escalas que se aplican en el cálculo de este tributo.

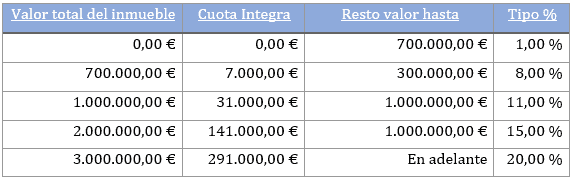

1. Tarifa especial para sucesiones integradas en el Grupo I y II (descendientes y adoptados, cónyuges, ascendientes y adoptantes), así como donaciones con pacto sucesorio:

2. Donaciones integradas en el Grupo I y II (descendientes y adoptados, cónyuges, ascendientes y adoptantes):

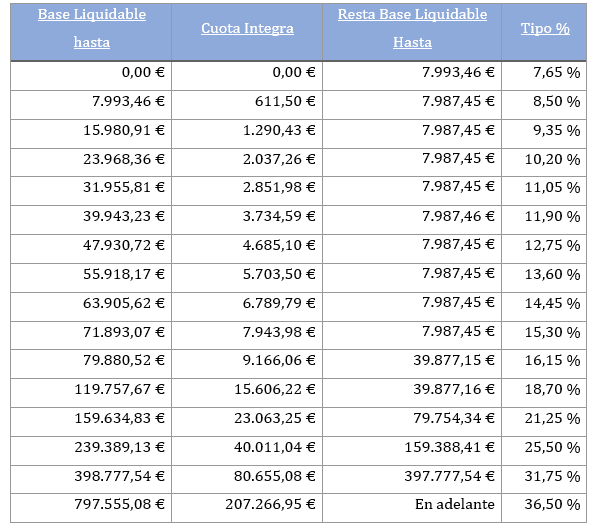

3. Escala estatal, que se aplica en sucesiones y donaciones para el resto de los parentescos,

Para un cálculo más detallado o una mejor planificación fiscal, no dude en ponerse en contacto con nuestro equipo de asesores de Mallorca e Ibiza.

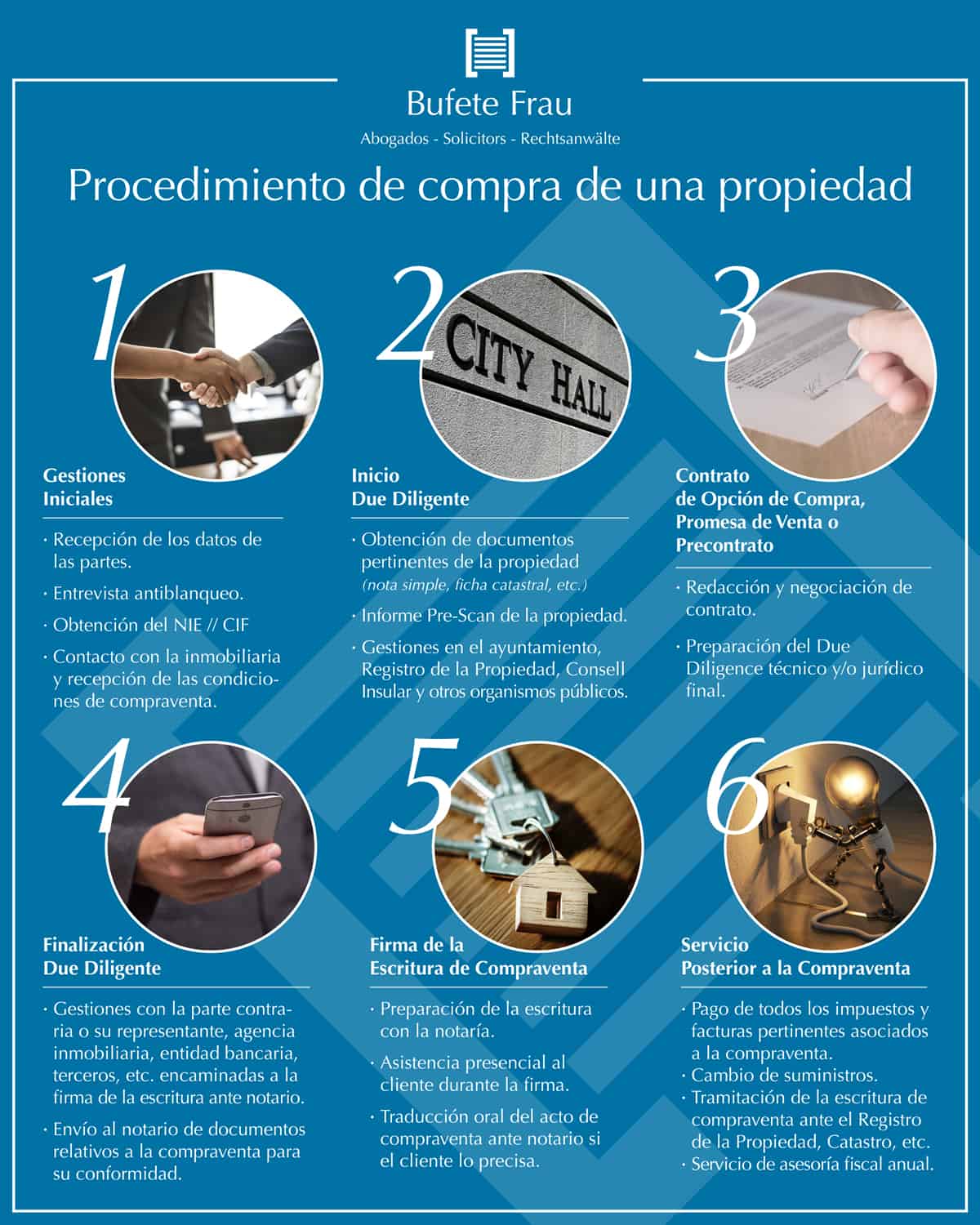

El procedimiento de compra de una propiedad no es algo complejo, pero requiere de una serie de gestiones y acciones Leer más

Desde la llegada del 2021, se determinan dos posibilidades: - Los que tuvieran la denominada tarjeta verde, tarjeta que acredita la Leer más

Desde que el Reino Unido votó a favor del Brexit en 23 de junio de 2016 y éste obtuvo sus Leer más

Si usted ha llegado a la decisión de que desea vender una vivienda en suelo urbano, le recomendamos que acuda Leer más

Derecho Inmobiliario y cuestiones Fiscales A la hora de vender un inmueble, o de solicitar una cédula de habitabilidad, por Leer más