Derecho Inmobiliario y cuestiones Fiscales

Cualquier persona residente en España, que sea titular de bienes o derechos situados en el extranjero (cuentas bancarias, valores, inmuebles, seguros, etc.) deberá dar información muy detallada sobre los mismos a la Agencia Tributaria presentado una declaración informativa durante el primer trimestre del año siguiente. Los residentes en 2012 deberán cumplir esta nueva obligación por primera vez en el primer trimestre 2013 entre 1 febrero y 30 abril 2013. En caso de incumplimiento las sanciones y las consecuencias pueden ser muy graves. Evidentemente, esa declaración le servirá a la Agencia Tributaria para comprobar si esas personas residentes declaran o no en España las rentas derivadas de sus bienes en el extranjero (intereses, dividendos, alquileres, etc.) en su declaración del Impuesto sobre la Renta, que deberán presentar pocos meses después (mayo a junio). También servirá para comprobar si se incluyen esos bienes en la declaración del Impuesto Patrimonio (restablecido en España para 2011 y 2012 y que será prorrogado para 2013) o en la declaración del Impuesto sobre Sucesiones y Donaciones si esos bienes en el extranjero pasan por herencia o donación a otras personas residente. La nueva obligación de informar sobre bienes y derechos situados en el extranjero se ha introducido en España por la Ley 7/2012, que entró en vigor el pasado 31 de octubre 2012 y que establece medidas muy importantes y duras para la prevención y lucha contra el fraude. Dicha obligación se ha desarrollado a través del Real Decreto 1558/2012, publicado en el Boletín Oficial del Estado, que establece que deben presentar la declaración informativa únicamente “Las personas físicas y jurídicas residentes en territorio español” (y los establecimiento permanentes en España de personas o entidades no residentes) y que será exigible ya para el año 2012. Es decir, las personas que sean residentes en España en 2012 tendrán que informar, por primera vez, y de forma muy detallada sobre los bienes y derechos que tengan en el extranjero, entre 1 enero y 31 marzo 2013. Antes de analizar la detallada información que se tendrá que suministrar a Hacienda, y los supuestos en que no será obligatorio informar, es importante comentar las gravísimas consecuencias de incumplir esta obligación: • No presentar la declaración, o presentarla de forma incompleta, inexacta o con datos falsos, es una infracción muy grave que se sancionará con multas de 5.000 € por cada dato o conjunto de datos, con un mínimo de 10.000 €. • Además, si no se declaran unos bienes o derechos situados en el extranjero y luego los descubre la Agencia Tributaria, ésta los podría considerar ganancia patrimonial no justificada e imputarse al último año no prescrito (2012 o posterior). Si es una persona física podría tener que pagar por el Impuesto sobre la Renta una cuota de hasta un 52% sobre el valor de esos bienes (en Cataluña hasta el 56%), más intereses de demora y también una sanción del 150% sobre dicha cuota. Es decir, si la Agencia Tributaria descubre bienes en el extranjero no declarados y con un valor elevado podrá exigir cantidades superiores a ese valor, e incluso la persona podría incurrir en delito fiscal. Lo más grave es que no se podrá evitar la imputación como ganancia patrimonial no justificada alegando la prescripción y acreditando la titularidad de esos bienes desde hace muchos años. Es una norma muy dura, que podría ser contraria a la Constitución, ya que al negar la posible prescripción atenta contra la seguridad jurídica. Para evitar que Hacienda considere como ganancia no justificada los bienes o derechos en el extranjero que no hayan sido declarados, la única vía es poder acreditar que su titularidad se corresponde con rentas declaradas o bien con rentas obtenidas en años en que no se era residente en España. El Real Decreto 1558/2012 establece que las personas físicas y jurídicas residentes en España deberán suministrar información a la Agencia Tributaria, a través del Modelo 720, sobre tres grupos diferentes de bienes y derechos situados en el extranjero:

• I.- Cuentas abiertas en entidades financieras de las que sean titulares, o en las que figuren como representantes, autorizado o beneficiarios o con poder de disposición.

Se refiere a cuentas corrientes, de ahorro, imposiciones a plazo, etc. que deberán identificarse de forma completa, indicando la fecha de apertura o cancelación, el saldo a 31 de diciembre y el saldo medio del último trimestre del año.

• II.-Valores, derechos, seguros y rentas, de los que se sea titular a 31 de diciembre.

Se refiere a cualesquiera títulos, activos, valores o derechos representativos del capital social, fondos propios o patrimonio de todo tipo de entidades, o de la cesión a terceros de capitales propios, o participaciones en instituciones de inversión colectiva, así como seguros de vida o invalidez y rentas vitalicias o temporales. Se tendrá que dar información muy detallada de tales bienes o derechos y en particular el saldo o valor a 31 de diciembre.

• III.- Bienes inmuebles y derechos sobre bienes inmuebles

Se tendrán que identificar con todo detalle: tipo, situación (país, localidad, calle y número), y fecha y valor de adquisición. El Real Decreto 1558/2012 establece que también están obligados a presentar la declaración informativa las personas que fueron titulares de los bienes o derechos en el extranjero (cuentas, valores, inmuebles, etc.) en cualquier momento del año, aunque ya no sean titulares a 31 diciembre. En tal caso, esas personas deberán presentar declaración e indicar el saldo de la cuenta o el valor de unas participaciones en la fecha en que dejaron de ser titulares. Si se perdió la titularidad de un inmueble antes del 31 diciembre hay que informar de la fecha y valor de transmisión.

Son tres grupos diferentes de bienes o derechos situados en el extranjero. Cuando los bienes o derechos integrados en uno de esos grupos NO superen conjuntamente los 50.000 € NO deben declararse. En caso contrario, deben declararse todos y cada uno de los bienes o derechos de ese grupo. Por otra parte, hay que señalar que cuando se presente un año la declaración informativa sobre los bienes o derechos de un grupo (porque superen los 50.000 €), la presentación de la declaración en años sucesivos sólo será obligatoria cuando se haya producido un incremento superior a 20.000 € respecto del valor declarado en la última declaración. Hay otras excepciones a la obligación de declarar, como por ejemplo los bienes o derechos registrados y suficientemente identificados en la contabilidad de personas jurídicas o entidades, o incluso de personas físicas que desarrollen actividades económicas y lleven su contabilidad de acuerdo con el Código de Comercio.

En conclusión, es muy importante que las personas físicas y jurídicas residentes en España (también los establecimientos permanentes en España de no residentes) tengan muy presente la nueva obligación de informar acerca de bienes o derechos situados en el extranjero y presenten correctamente y en plazo las correspondientes declaraciones informativas (las correspondientes a 2012 en el primer trimestre de 2013). De lo contrario, las consecuencias pueden ser muy graves y onerosas. Debe tenerse muy en cuenta que cada vez funciona más y mejor el intercambio de información y la asistencia en materia de recaudación en el ámbito de la Unión Europea, y que la Agencia Tributaria tendrá cada vez más capacidad para investigar la tenencia de bienes en otros países. Con esa finalidad está intensificando los convenios de colaboración para intercambiar información tributaria con territorios como Andorra, Bahamas, Singapur, Hong Kong, Panamá, etc. Además, Suiza también facilitará información sobre titularidad de cuentas bancarias a partir de 2013.

Desde que el Reino Unido votó a favor del Brexit en 23 de junio de 2016 y éste obtuvo sus Leer más

Desde la llegada del 2021, se determinan dos posibilidades: - Los que tuvieran la denominada tarjeta verde, tarjeta que acredita la Leer más

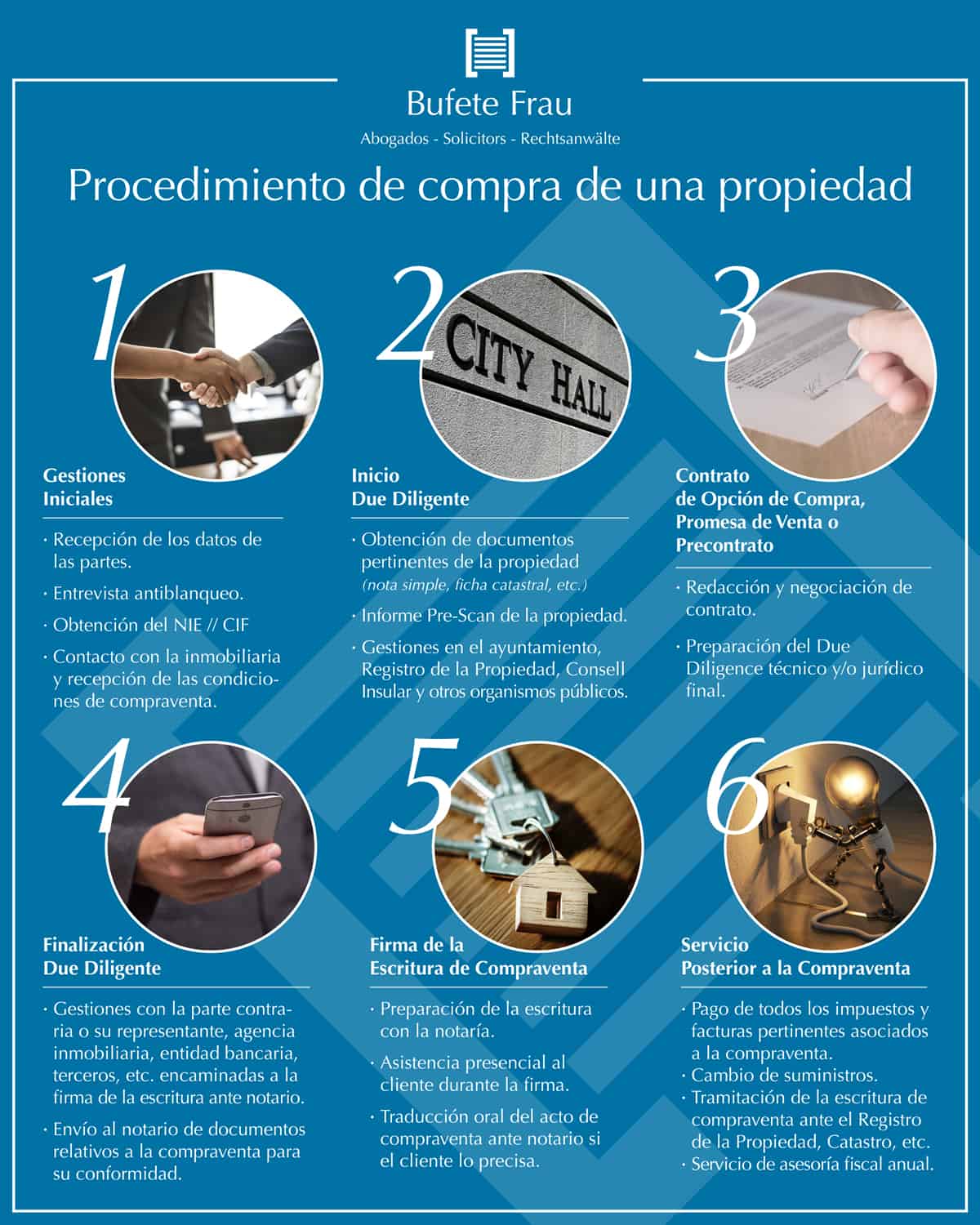

El procedimiento de compra de una propiedad no es algo complejo, pero requiere de una serie de gestiones y acciones Leer más

Si usted ha llegado a la decisión de que desea vender una vivienda en suelo urbano, le recomendamos que acuda Leer más

Derecho Inmobiliario y cuestiones Fiscales A la hora de vender un inmueble, o de solicitar una cédula de habitabilidad, por Leer más